�Ԓ�����棩��0953һ3015398

�y���k����ַ���y�����d�c�^�G�ض�ʮһ����I�������@B�^21̖��

�Ԓ�����棩��0951һ8062678

E-mail��nxjyy@163.com

2018�������X�ИI���ڟ��A������r����

���������^�l��2018�������X�ИI���ڟ��A������r����

����ԭ���� �ڌW�� ������

�������Z

����2018����A���β�ͬ�ИI���F���в�e�����������X�ИI���F�������ã������r�g�Ό����A�����@֧�Σ������A�r����m��λ�\�����ஔ�P�I�����ã����������ИI���F���ز����������w�^�鵭������ô�����X��2018�����w��r���?���ڟ��A������ؕ�I�ȼ��P���ж��?

��������

����2018����A�Ј����w���F�c2017��������@�غͣ��r��Ҳδ�ل��¸ߣ����ڱ��������ИI���棬�����ИI���F��һ���Ј���ԣ����������X�ИI���F�������ã������r�g�Ό����A�����@֧�Σ������A�r����m��λ�\�����ஔ�P�I�����ã����������ИI���F���ز����������w�^�鵭����

�� �� �D 1

�� �D 1

����2018����A������ռ�����У������X���f��ռ���������ͬ��ȥ������Mһ�����L1%���������y�㣬2018�������X�ИI���ڟ��A��ƽ���۰��������_��1050�f�����ң�������ռ�ȳ��^����֮һ�������A�Ј��\�е�֧�������������ǻ�����ӡȾ�����w�ИI���ٴ����켈(���{)�ИI����ô�����X��2018�����w��r���?���ڟ��A������ؕ�I�ȼ��P���ж��?

����

�D 2

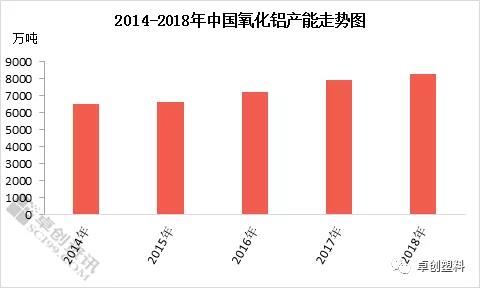

��������2018��ȫ���Ї������X���ɮa��8280�f����ͬ�����L4.7%�������O�y�����yӋ��2018��ȫ�������X�a����7253.1�f����ͬ�����L19.6%�����������X�S���ԣ��S�����ȸ�Ʒλ�X���V�YԴ���՝u���ģ����a�V�����X�S�����a�ܵ�Ͷ�ńݱ��ܵ�Ӱ푣��e���ڭh������������B������r�£�δ���X���V�Ĺ����O���ܳɞ���a�V�����X�S�a�����ӵ�ƿ�i��

�� ��

��

�D 3

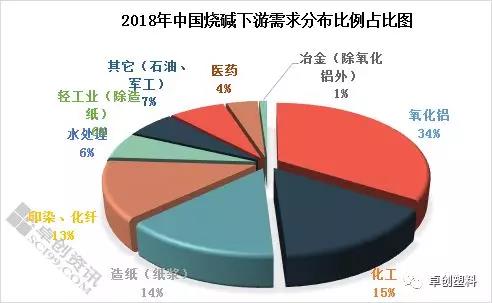

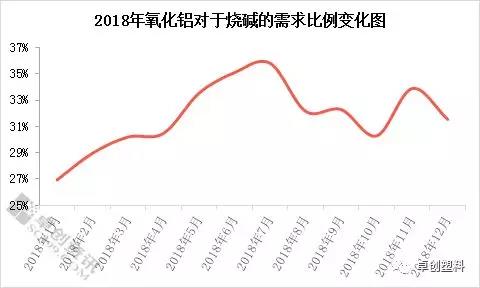

�����������O�y��2018�������X���ڟ��A������ռ���_��33%-34%�����ψD��ʾ��2018�������·������X�ИI�����A������������^30%�����Ђ��e�·��������ռ���_��35.81%���ң����ٵ��·�����ռ��Ҳ��27%���ҡ����o�Ɇ��������X��Ŀǰ���A���������ИI�еġ����������Ĵ��ڣ������A�Ј������@��������֧�Σ��ǟ��A�ИI��ֵ����ه�������c��

����

�D 4

�����ăr���������������X�Ј��r�����w�߄��cҺ�A�Ј��ڃr�����o���@��Ҏ�ɻ���ֱ̫�ӵ����ԣ�һ����v�������X�r����m�L�r�g���ԣ��ݱ،����ُ�ɱ��M��һ�����Ķ������������A�Ј����棬�����A�r���һ�����մ̼����ڃr��q������Ҳ�����F��һ����ǰհ�ԡ����������X�ИI���v�����c���A���P�Ը�������w�F���_���ʵ�׃�����棬��������F�dz����@��2017���ů�������X�ИI���F�ޮa�������A����ή�s�dz����@�������A�r�����@��

�������w�������ğ��A����Ƕ��v�������X�ИI��Ӱ푟��A�Ј����w׃������Ҫ������֮һ�� 2019-2020���Ї������X�ИI�ԕ������a��ጷţ������A�ИI������Ҳ����һ�����ã���Ҫ�e���c�Pע��

��ַ�����Ļ������΅^���~�{�����~�{� �]�䣺nxjyy@163.com

�Ԓ�� �k���ң�0953-3015398(����) 0951-8062678(����) �ȃr�k��0951-8072678

��������0951-8878123 �N�۲���0951-8987123 ؔ�ղ���0953-3012017

���g�аl���ģ�0953-3015448

�Wվ�OӋ�������y�����}�W�j����˾ �L���yӋ�� 24158545 ��

�����W���� 64038102000006̖